এক যুগে ঋণ অবলোপন

এক যুগে ঋণ অবলোপন - ছবি : সংগ্রহ

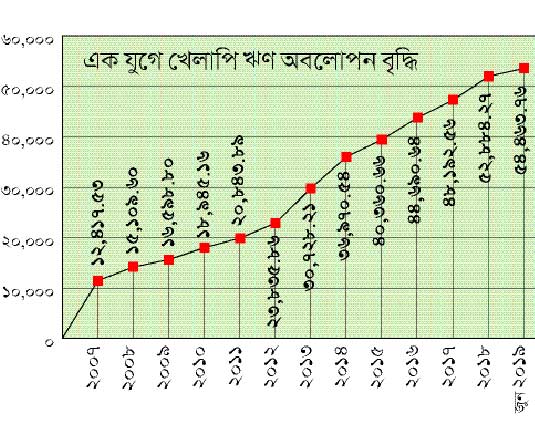

বছরের পর বছর ধরে ব্যাংক ব্যবস্থায় আদায় অযোগ্য মন্দ মানে শ্রেণীকৃত খেলাপি ঋণ স্থিতিপত্র (ব্যালেন্স শিট) থেকে বাদ দেয়াকে ঋণ অবলোপন-রাইট অফ বলে। ঋণ অবলোপনের জন্য বাংলাদেশ ব্যাংক ২০০৩ সালে একটি নীতিমালা তৈরি করে। নীতিমালার আওতায় পাঁচ বছর ও তার বেশি সময় ধরে থাকা খেলাপি ঋণের বিপরীতে শত ভাগ প্রভিশন বা নিরাপত্তা সঞ্চিতি রেখে ওই ঋণ অবলোপন করা হয়। অবলোপন করা ঋণের হিসাব ব্যাংকের ব্যালান্স শিট থেকে সরিয়ে আলাদাভাবে হিসাব সংরক্ষণ করা হয়। এসব ঋণ আদায়ের জন্য ব্যাংকের আলাদা ইউনিট থাকে। তবে সাম্প্রতিক সময়ে এ ধরনের ঋণ আদায় নেই বললেই চলে। গত এক দশকে খেলাপি ঋণের অবলোপনের চিত্র বিশ্লেষণ করলে দেখা যায়, ১২ বছরে খেলাপি অবলোপন বেড়েছে প্রায় সাড়ে তিনশ’ শতাংশ বা সাড়ে তিনগুণ। যদি আমরা ২০০৭ সালে পুঞ্জিভূত খেলাপি ঋণ অবলোপন ছিল ১২ হাজার ৪১৭ কোটি টাকা। চলতি বছরের জুনে এসে তা বেড়ে হয়েছে ৫৪ হাজার ৪৬৩ কোটি টাকা। অর্থাৎ গত ১২ বছরে খেলাপি ঋণ অবলোপন বেড়েছে ৪২ হাজার কোটি টাকার ওপরে।

মূলত খেলাপি ঋণ বেড়ে যাওয়ায় প্রতি বছরই ঋণ অবলোপন বেড়ে যায়। কিন্তু অবলোপনকৃত ঋণ আদায় না হওয়ায় বছরভিত্তিক এ মন্দ মানে ঋণ বাড়তে থাকে। বছরভিত্তিক খেলাপি ঋণের হিসাব বিশ্লেষণ করলে দেখা যায়, ২০০৭ সালের পরের বছর ২০০৮ সালে প্রায় তিন হাজার কোটি টাকা বেড়ে অবলোপনকৃত খেলাপি ঋণ বেড়ে হয় ১৫ হাজার ১০৯ কোটি টাকা। ২০০৯ সালে আরো প্রায় দেড় হাজার কোটি টাকা বেড়ে হয় ১৬ হাজার ৫৯৮ কোটি টাকা। এর পরের বছর অর্থাৎ ২০১০ সালে প্রায় দুই হাজার কোটি টাকা বেড়ে হয় ১৮ হাজার ৯৪৫ কোটি টাকা। পরের বছর ২০১১ সালে আরো দুই হাজার কোটি টাকা বেড়ে ২০ হাজার ৮৪৩ কোটি টাকায় উন্নীত হয়। ২০১২ সালে তিন হাজার কোটি টাকা বেড়ে যায়। ২০১৩ সালে এক লাফে প্রায় সাত হাজার কোটি টাকা বেড়ে ৩০ হাজার ৭২৮ কোটি টাকায় উন্নীত হয়। এর পরের বছরগুলো চার হাজার কোটি টাকা করে বাড়তে বাড়তে ২০১৭ সালে ৪৮ হাজার ১৯২ কোটি টাকায় উন্নীত হয় অবলোপনকৃত খেলাপি ঋণ। গত বছর আগের বছরের চেয়ে প্রায় সাড়ে চার হাজার কোটি টাকা বেড়ে ৫২ হাজার ৮৮৪ কোটি টাকায় উন্নীত হয়। চলতি বছরের জুন শেষে তা দুই হাজার কোটি টাকা বেড়ে ৫৪ হাজার ৪৬৩ কোটি টাকা হয়। বছর শেষে তা প্রায় ৬০ হাজার কোটি টাকায় উন্নীত হওয়ার আভাস পাওয়া গেছে।

এদিকে খেলাপি ঋণ অবলোপনের নীতিমালা বছরের শুরুতে শিথিল করা হয়। আগে পাঁচ বছরের খেলাপি ঋণ অবলোপন করা যেত। বছরের শুরুতে তা কমিয়ে তিন বছর করা হয়। এতে ঋণ আদায় না হলেও কাগজ-কলমে কমে যায় খেলাপি ঋণের পরিমাণ। যদিও ঋণ অবলোপনের নীতিমালা শিথিল করা উচিত হয়নি। এর কোনো প্রয়োজনও ছিল না। এ নীতিমালা শিথিল করায় ব্যাপক আকারের খেলাপি ঋণ ব্যাংকগুলোর বুকস অব অ্যাকাউন্ট থেকে বের হয়ে যায়। ব্যবসায়ীরা আরো বেশি হারে ঋণ অবলোপনের সুবিধা নিচ্ছেন। এতে ব্যাংকিং খাতে খেলাপি ঋণের প্রবণতা আরো বেড়ে গেছে। এতে সামগ্রিকভাবে বাড়ছে ঝুঁকির পরিমাণ।

ব্যাংকাররা জানিয়েছেন, ঋণ অবলোপনের নীতিমালা শিথিল করায় ব্যাংকিং খাতে জটিলতা আরো বেড়ে গেছে। ঋণখেলাপিরা উৎসাহিত হয়েছেন। আর ঋণ পরিশোধ না করার প্রবণতা আরো বেড়ে গেছে। আড়াল হয়ে যাচ্ছে ব্যাংকিং খাতে খেলাপি ঋণের প্রকৃত চিত্র। ব্যাংকিং খাতে খেলাপি ঋণ কমানোর নীতিনির্ধারকদের সদিচ্ছার অভাব রয়েছে। কেননা, ডাউন পেমেন্ট ছাড়া ঋণ নবায়ন, ঋণ পুনর্গঠনের নামে ব্যাবসায়ীদের বড় ধরনের ছাড়, এখন আবার ঋণ অবলোপনের নীতিমালা শিথিল করা- সব উদ্যোগই ঋণখেলাপিদের পক্ষে যাচ্ছে। এতে করে ব্যাংকিং খাতে ঋণ পরিশোধ না করার প্রবণতা বেড়ে যাচ্ছে। আগে পাঁচ বছর পর্যন্ত খেলাপিদের আটকে রাখা হতো। ফলে এ সময়ের মধ্যে ব্যাংকগুলোর খেলাপি ঋণের বিপরীতে প্রভিশন সংরক্ষণ করতে হতো। বেড়ে যেত খেলাপি ঋণের হার। এতে করে ব্যাংকগুলোতে খেলাপি ঋণ কমানোর নানা উদ্যোগ নেয়া হতো। গ্রাহকদের কাছ থেকে ঋণ আদায়ের নানা কৌশল গ্রহণ করত। মোট কথা, ব্যাংকারদেরও ঋণ আদায়ের একটা তাগিদ ছিল। আর এখন ঋণখেলাপিদের আটকানোর নীতিমালা পাঁচ বছর থেকে কমিয়ে তিন বছর করায় ঋণখেলাপিরা আরো উৎসাহিত হয়েছেন। কারণ, তারা কোনো মতে তিন বছর সময় পার করতে পারলেই ঋণ অবলোপন হয়ে যাবে। এতে চলবে মামলার দীর্ঘসূত্রতা।

এ সময় তারা আবার নতুন করে ঋণ নিয়ে আবার খেলাপি হচ্ছেন। এসব সুবিধা দেয়ায় বেকায়দায় পড়বেন ক্ষুদ্র ও মাঝারি মানের ব্যবসায়ী উদ্যোক্তারা। কেননা, একদিকে তারা নিয়মিত ঋণ পরিশোধ করবেন। আর ওই অর্থ চলে যাবে বড় বড় শিল্প গ্রুপের কাছে। আর নানা ধরনের ছাড় পেয়ে তারা ব্যাংকের ঋণ পরিশোধ করবেন না। এ নীতিমালা শিথিল করায় ব্যাংকিং খাতে খেলাপি ঋণের প্রকৃত চিত্র আড়াল হয়ে যাচ্ছে বৈ অন্য কিছু নয়।

এদিকে এ নীতিমালা শিথিল করেও রেরহাই হচ্ছে না কেন্দ্রীয় ব্যাংকের। সুবিধাবাদী ব্যবসায়ী ব্যাংক পরিচালকরা ইতোমধ্যে তাদের ব্যাংকের এমডিদের দিয়ে বাংলাদেশ ব্যাংকের কাছে নতুন করে ঋণ অবলোপনের নীতিমালা সংশোধনের প্রস্তাব দিয়েছে। তারা এখন চাচ্ছেন, এক বছরের মধ্যেই খেলাপি ঋণ অবলোপন করতে। আর এটা বাংলাদেশ ব্যাংকের পক্ষ থেকে বিবেচনা করার কথা শোনা যাচ্ছে।

তবে এটা করা হবে ব্যাংকিং খাতে আরো একটি আত্মঘাতী সিদ্ধান্ত। কারণ, ব্যবসায়ীরা কোনো মতো খেলাপি ঋণ পরিশোধে এক বছর পার করতে পারলেই ঋণ অবলোপন করতে পারবেন। আর একবার খেলাপি ঋণ অবলোপন করতে পারলে বছরের পর বছর তা আদালতে পড়ে থাকবে। এমনিতেই খেলাপি ঋণের সংজ্ঞা পরিবর্তন করা হয়েছে। খেলঅপি ঋণ হতে ছয় মাস সময় পার হয়ে যায়। আর ছয় মাস পার করতে পারলে ব্যবসায়ীদের জন্য পোয়াবারো হবে। আর বারোটা বাজবে দেশের সমস্যাকবলিত ব্যাংকিং খাতে।

অন্যান্য আর্টিকেল

-

-

-

-

পুঁজির চক্র...

-

-

-

-

-

-